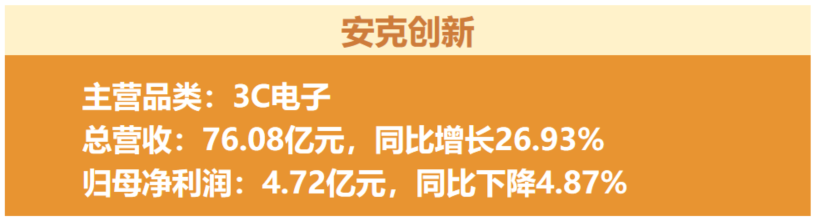

收入结构方面,境外收入72.50亿元(占95.3%),同比增长26.35%;境内收入3.57亿元,同比大增40.08%。线上渠道收入51.42亿元,增长25.17%;线下渠道24.65亿元,增长30.79%;官网收入8.14亿元,增长6.73%。一季度归母净利润下滑主要受股权投资公允价值变动损失影响。

业务发展方面,安克持续聚焦充电储能、智能创新、智能影音三大方向,多款产品在CES 2026斩获创新大奖;同时发布首款神经网络存算一体AI音频芯片Thūs,端侧AI布局加速推进。

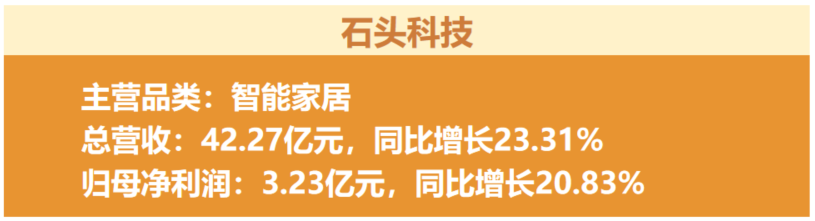

石头科技2026年一季度营收和净利润实现双增长。

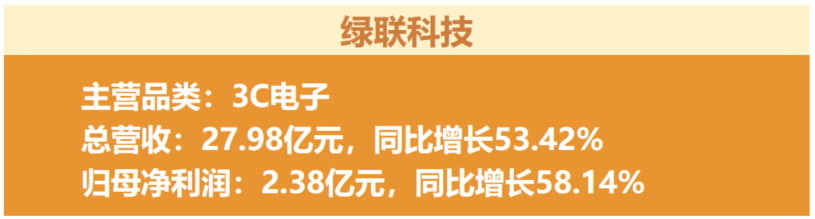

2026年一季度,绿联科技业绩保持强劲增长态势,总营收和归母净利润增速均超50%。

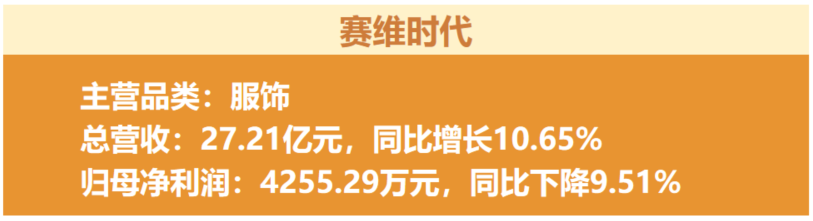

赛维时代延续品牌化出海战略,营收增长主要由服饰配饰品类带动。整体呈现增收不增利,但经营现金流显著改善的特点。

一方面,核心业务仍保持较好增长态势。归母净利润下滑主要受股权投资公允价值变动损失及汇率波动导致的汇兑损失增加影响。

另一方面,经营质量有所改善。经营活动现金流净额达4775万元,同比大增609%;“三费”占营收比降至39.21%,同比下降1.6个百分点;毛利率为43.1%。

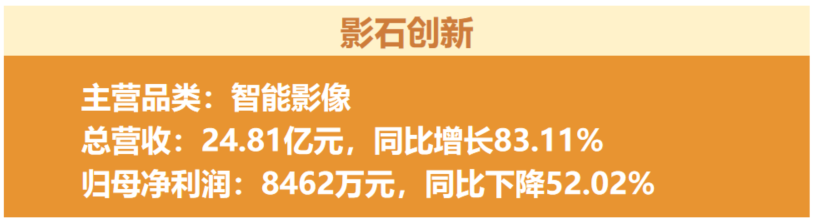

影石创新2026年一季度呈现高增长、高投入、利润承压的特征。

利润下滑的主要原因,一是激进加大了研发投入,一季度研发费用达4.65亿元,同比翻倍,占营收18.73%;二是存储元器件涨价叠加行业价格战,毛利率承压。

影石正加速从硬件生产商向影像生态构建者转型,云台相机、无线领夹麦克风和新一代无人机三大新品已于2026年4月NAB展亮相,官方确认预计一年内上市。

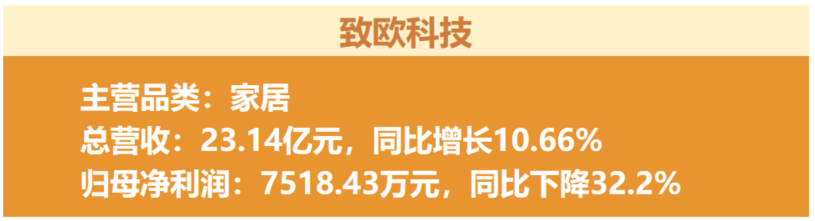

致欧科技2026年一季度利润下滑主要受约5000万元汇兑损失拖累,剔除该影响后利润率同比有所提升,经营基本面持续改善。

发展方面,致欧的市场布局呈现欧洲稳健、美线恢复、新兴提速的特点。欧洲市场延续强劲增长势头,支撑业绩大盘;美国市场虽受关税及供应链转移影响下滑,但随东南亚供应链稳定及新品加速上市,有望实现恢复性增长;拉美等新兴市场高速增长。

致欧持续推进亚马逊VC模式改善利润(美国线超70%已切换),并发布新一期股权激励计划传递增长信心。

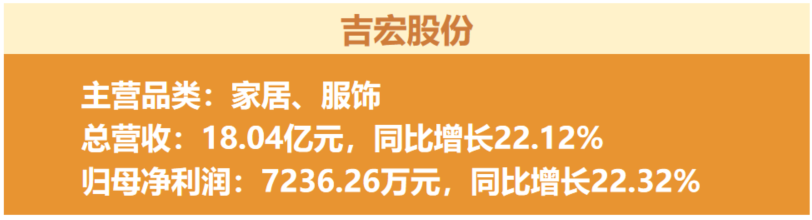

吉宏股份2026年一季度业绩和利润稳健增长。跨境电商业务是其核心增长引擎,占总营收63.71%,该部分业务一季度营收11.50亿元,同比增长23.59%;净利润3951.37万元,同比增长45.32%,盈利能力持续提升。受汇率波动产生汇兑损失2241万元,若剔除该影响,净利润同比增长达54.52%。

发展方面,吉宏股份近期与亚马逊云科技达成深度战略合作,全面推进AI技术在跨境电商全链路的应用;同时阿联酋拉斯海马包装基地于2026年3月投产,一期年产1200万标箱,助力中东及欧洲市场拓展。其“A+H”双平台优势叠加AI赋能,全球化布局稳步推进。

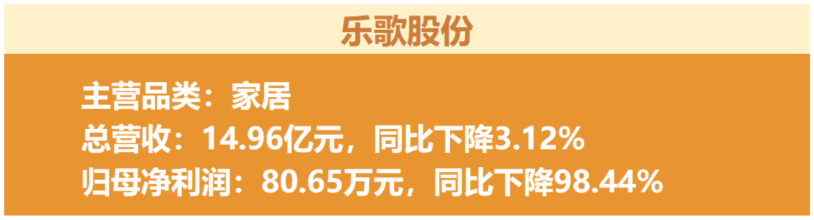

乐歌股份2026年一季度业绩承压明显。归母净利润同比骤降。业绩下滑主要受两大因素冲击:一是人民币兑美元升值导致汇兑损失大幅增加,财务费用同比激增608.81%至6699万元;二是美国线下渠道业务处于培育期,前期出现阶段性亏损。

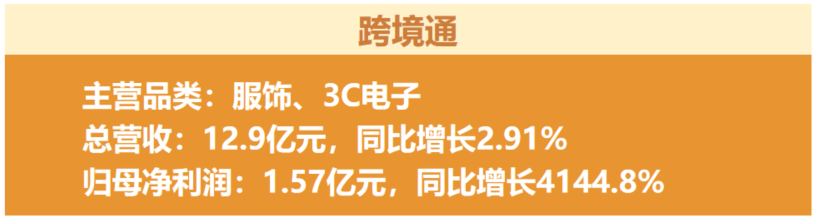

跨境通2026年一季度归母净利润同比暴增4144.80%,主要在于上年同期亏损388.66万元。其扣非净利润为-369.80万元,表明主营业务仍未扭亏,利润大增主要依赖1.65亿元投资收益(系深圳飒芙出表所致)。

跨境通通过剥离亏损资产,归母所有者权益较年初增长41.91%至6.44亿元,净资产由负转正,资产负债率降至79.42%,资本结构明显改善。整体看,其资产优化取得进展,但核心业务盈利能力仍需加强。

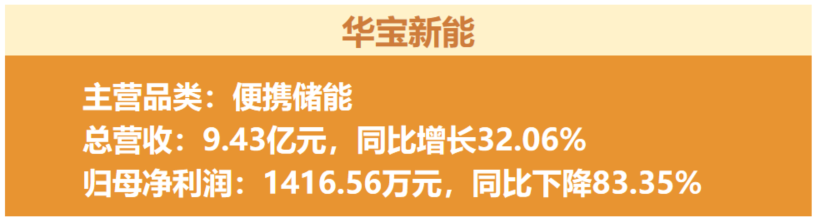

华宝新能2026年一季度呈现出明显的增收不增利现象。盈利承压主要受地缘政治、国际外汇市场波动及出口贸易政策变动影响,成本端承压且汇兑损失增加。

业绩亮点上,华宝新能全球M2C品牌战略成效显著,各区域市场增长强劲——北美增长46.50%、欧洲增长136.47%、中国增长40.17%。光充户外电源品类营收同比增长33.79%(占比52.34%),家庭备电产品营收突破1.5亿元。品牌独立站营收增长35.31%,线下入驻超万家门店。

华宝新能持续强化技术创新,全球累计布局专利2742项,推出光储火星机器人和SolarVault 3等新品,AI+光储战略加速落地。

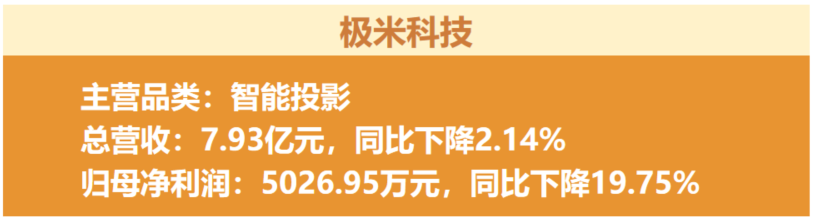

极米科技利润下滑主要因其他收益(政府补助)同比减少所致,扣非净利润4880万元,降幅收窄至11.94%,主营业务盈利韧性仍存。

其中,毛利率达36.14%,同比改善明显;研发投入9014万元,占营收11.37%,持续加码技术创新。经营活动现金净流出7264万元,较去年同期(-1.5亿元)显著收窄,回款改善。极米科技海外拓展加速推进,车载光学与商用显示等第二增长曲线持续布局。

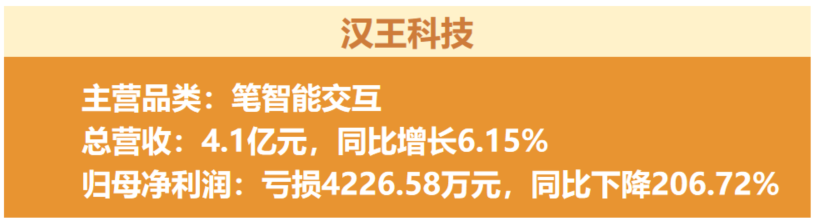

汉王科技业绩亏损扩大的主要原因包括:上游存储芯片价格上涨推高成本;研发项目资本化规模下降,前期摊销增加;汇率波动导致汇兑损失扩大;以及非经常性损益同比减少。

现金流方面,经营活动现金流净额为-1.24亿元,投资活动净流出7221.85万元。整体看,短期仍面临成本压力与盈利挑战。

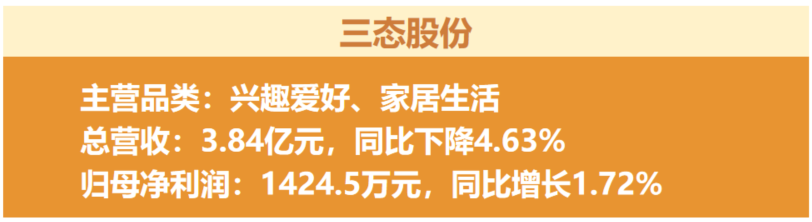

三态股份营收同比下降,但毛利率达36.41%,同比提升约4.8个百分点,盈利能力持续改善。但经营性现金流净流出1548.65万元,同比由正转负。

三态坚持“跨境电商零售+跨境电商物流”双轮驱动。物流方面,三态股份成为亚马逊巴西站AMIF独家承运商,积极布局拉美市场;零售业务持续优化定价策略与产品结构。三态股份资产负债率仅9.92%,财务结构保持稳健,并通过外汇套期保值业务应对汇率波动风险。

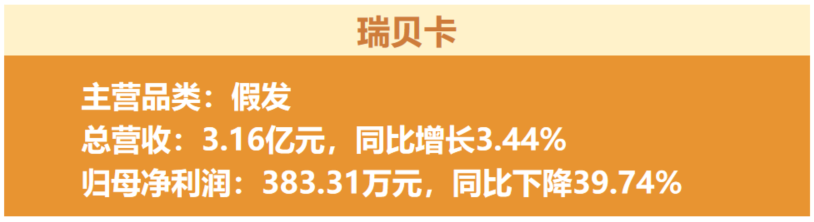

瑞贝卡利润下滑主因是人民币快速升值导致汇兑损失大幅增加,财务费用上升。毛利率41.53%同比微增0.49%,净利率降至1.2%。

发展方面,瑞贝卡正加速从传统TO B(批发)向TO C(跨境电商)战略转型,线上直销占比持续提升。但转型期销售费用高企,叠加跨境电商竞争加剧,致使其已连续两年亏损(2024年、2025年合计亏损约2亿元),盈利能力仍承压。

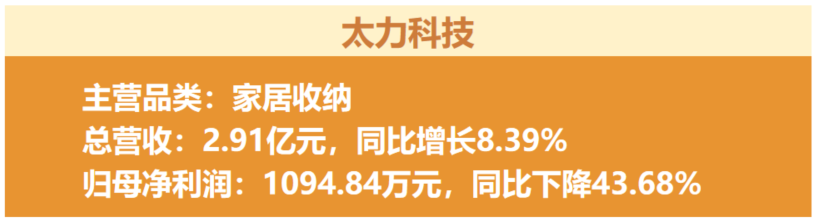

太力科技正处于B端业务战略投入期,研发费用同比增长32.61%,加大营销团队组建和市场开拓力度;同时推出股权激励计划,摊销费用同比上升91.94%。

太力科技的产品已累计30次进入太空,持续布局商业航天、机器人、新能源等新兴赛道,高性能纳米材料处于客户验证阶段。机构预期2027年将成为B端业务拐点。

写在最后

有的企业靠品牌溢价和全渠道布局抵御风浪,有的企业在新品类赛道上杀出重围,还有的企业则在成本绞杀中艰难喘息。利润的数字从来不是冰冷的,其背后藏着企业的战略选择、组织韧性和对未来的押注。2026年的仗,才刚刚打响,谁能在二季度及下半年逆势翻盘?谁又将被行业的发展浪潮彻底重塑?我们拭目以待。